トップメッセージ

社長ビジョン

2025年3月に代表取締役社長に就任して早1年が経ちました。

1年とは言え、日清紡グループを取り巻く経営環境は今、グローバル規模で急速に変化をし続けています。

日清紡グループにとって、何よりも最優先で解決すべき経営課題は、「稼ぐ力が弱い」ことです。日清紡グループはかねてより、事業や産業の栄枯盛衰に対応する形で積極的にポートフォリオ変革を進めてきました。一方で、事業環境の変化スピードが非常に速い中で、稼ぐ力が弱い事業に対する対応が後手に回ったことは否めません。技術や事業基盤がある一方で、各事業の収益性・将来性にばらつきがある。この構造を放置したままでは激変する経済環境下にあって持続的な成長は実現できません。

こうした課題認識のもと、外部環境の変化に対して守りを固めるだけでなく、ビジネスモデルを変革するための原動力と位置付け、昨年私は社長就任後まもなく、社員向けに「危機を力に、挑戦を成長に」という社長ビジョンを共有しました。収益力が低い点について全社でしっかりと認識をした上で、この危機を乗り越え、日清紡グループが成長軌道へと回帰する、そのための羅針盤としてこのビジョンを掲げました。

そして変革を実現するためには、

●進むべき方向を示すビジョン

●具現化するため論理的な設計図

●実行する人財と組織文化

この3点が重要であると考えます。私は社長ビジョンを共有して以降、日清紡グループが「稼ぐ力」のある企業として成長していくための明確な実行計画である「変革の設計図」を描くことに注力し、今年2月10日の通期決算発表時にお示ししました。まず2025年度業績について簡単に振り返った後「変革の設計図」、そして「人財と組織文化」について述べたいと思います。

日清紡ホールディングス株式会社

代表取締役社長 石井 靖二

2025年度実績について

2025年12月期の日清紡グループの売上高は5,023億円となり、前期比で75億円増収となり、営業利益は、264億円と前期比で98億円増益となりました。経常利益については、293億円で20.2%の増益。親会社株主に帰属する当期純利益も139億円と35.4%の増益となりました。

増収増益の最大要因は無線・通信事業の需要拡大で、利益率の高い案件が増加し、売上の伸びがそのまま利益の拡大につながりました。マイクロデバイス事業については、日本無線(株)(JRC)同様に構造改革を実施する方針を公表しており、この効果は今期2026年下期より反映される予定です。

加えて、将来の成長に向けた基盤構築の観点から、2025年は投資費用の選別を徹底し、相対的に重要性が低い支出は抑制しました。このように、当期は収益体質の強化と次の成長に向けた基盤整備に着手した重要な1年となりました。

「変革の設計図」

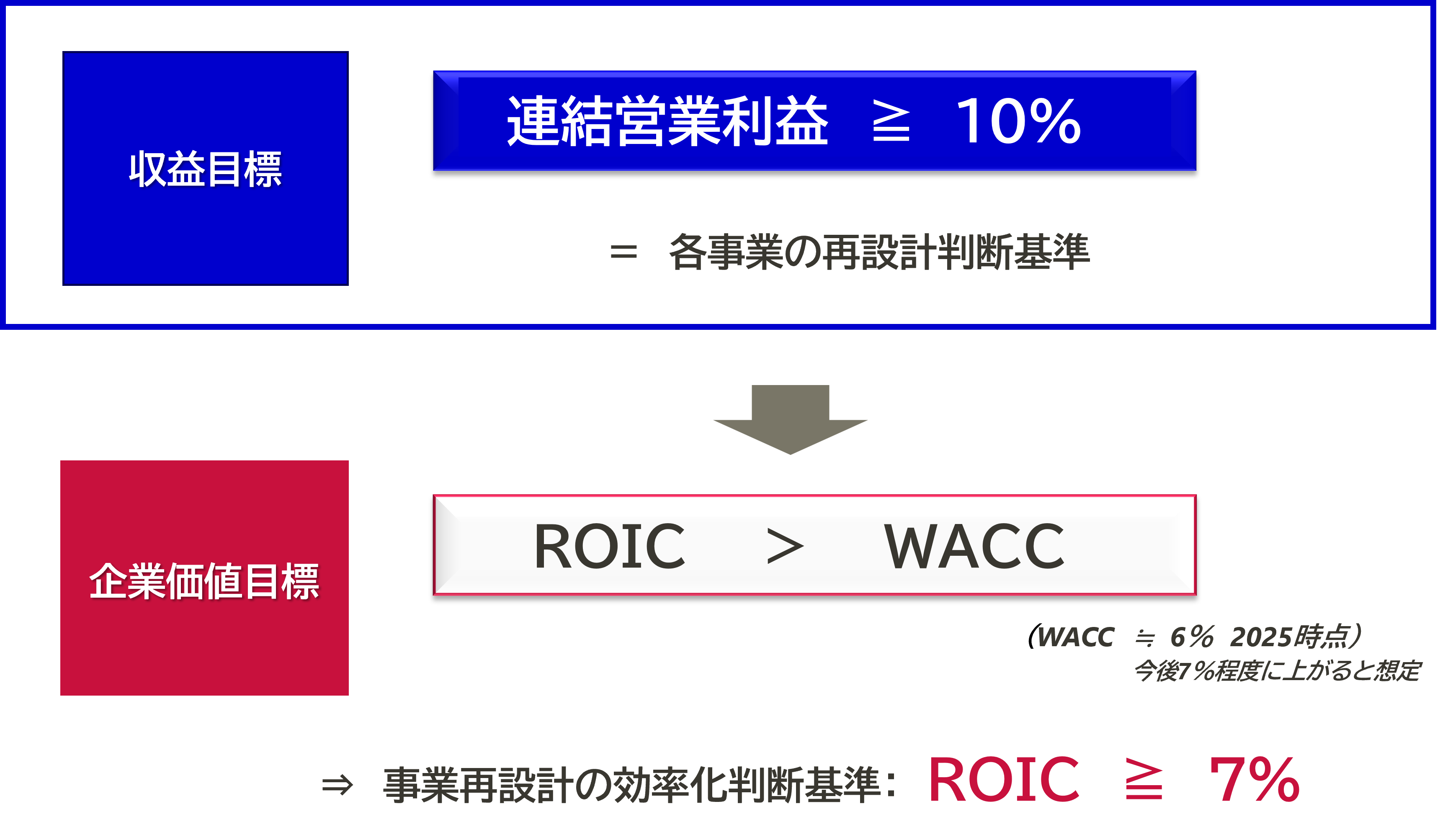

営業利益率10%の達成可能性を判断軸とする

「変革の設計図」は、単年度の業績ではなく、中長期で持続的に利益を創出できる事業構造への転換を目的としています。

その判断軸は明確です。営業利益率10%、ROIC(投下資本利益率)7%を安定的に達成できるかどうかです。

この評価基準は、投資家の視点と必ずしも一致するものではありません。投資家は主に資本効率や投資リターンの最大化を重視し、企業価値の向上や配当、株価の上昇を期待する傾向にあります。一方、日清紡グループの評価基準は、事業の持続的な成長と収益力の強化を重視し、企業全体の安定した経営基盤を築くことに焦点を当てています。

ROICはWACC(加重平均資本コスト)を上回ること(ROIC≧7%)を大前提として、収益力向上のために有利子負債の削減を進めて行き、同時に資本効率性の改善を行うことを勘案した結果、収益目標として連結営業利益率を10%以上と定めました。

営業利益率10%をどのように達成するのか。まず私は、利益を創出していくための前提と打ち手を整理し、再現性のある道筋として示すことを各事業に指示しました。採算性や将来性の裏付けが乏しい事業に資金を投じていくことは合理的ではないと考えたからです。

こうした考えから、2025年10月には、繊維の不織布事業を撤退することにしました。高付加価値品を高価格帯で展開してもボリュームゾーンが獲れない限り、海外メーカーを含む競合各社に対して持続的に競争力を確保することは難しいと判断したからです。早期に意思決定することが、同事業に携わる社員の今後の活躍機会を確保することにもつながると考えました。

営業利益率10%を稼げるかどうか、その可能性については、商品カテゴリーとそのグローバル市場の成長性を踏まえ、一つひとつの技術や市場を冷静かつ丁寧に見極めます。撤退や譲渡といった経営判断は、痛みを伴う決断ですが、躊躇していては設計図を描けません。これまで培ってきた素材技術、生産技術を見直し、技術の棚卸を実施しながら、ポテンシャルのある技術を有する人財の配置転換・活性化を進めていきます。

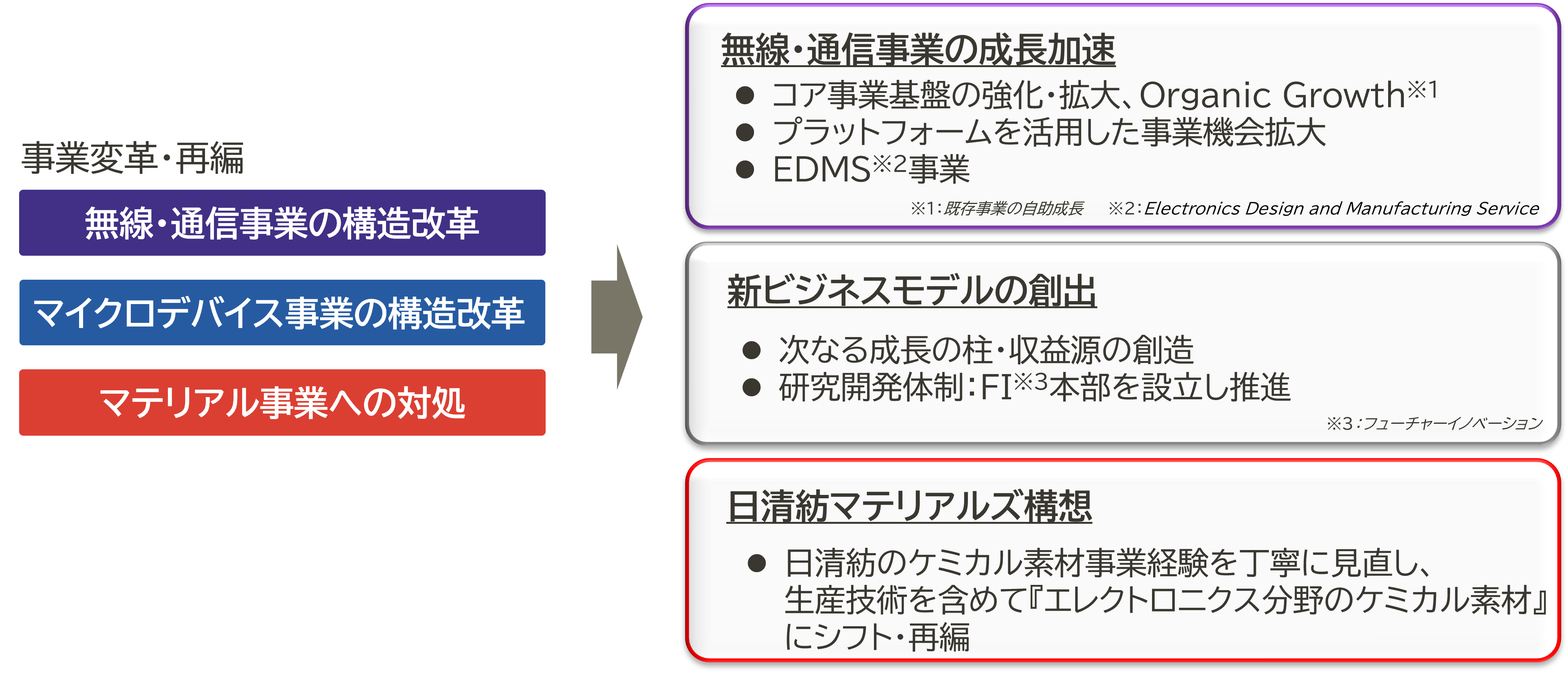

3つの事業変革

「変革の設計図」で示した事業変革は、大きく3つあります。

①無線・通信事業の成長加速

②マイクロデバイス事業の構造改革

③マテリアル事業への対処

これまで日清紡ホールディングスの研究開発の対象はケミカル領域寄りでしたが、これを整理して無線・通信技術へシフトし、無線・通信技術を軸に次の成長の柱となる新ビジネスモデルを創出するために、フューチャーイノベーション本部を新設し4月から始動させました。

以下、それぞれの取り組みについて説明します。

●無線・通信事業の成長加速/新ビジネスモデルの創出

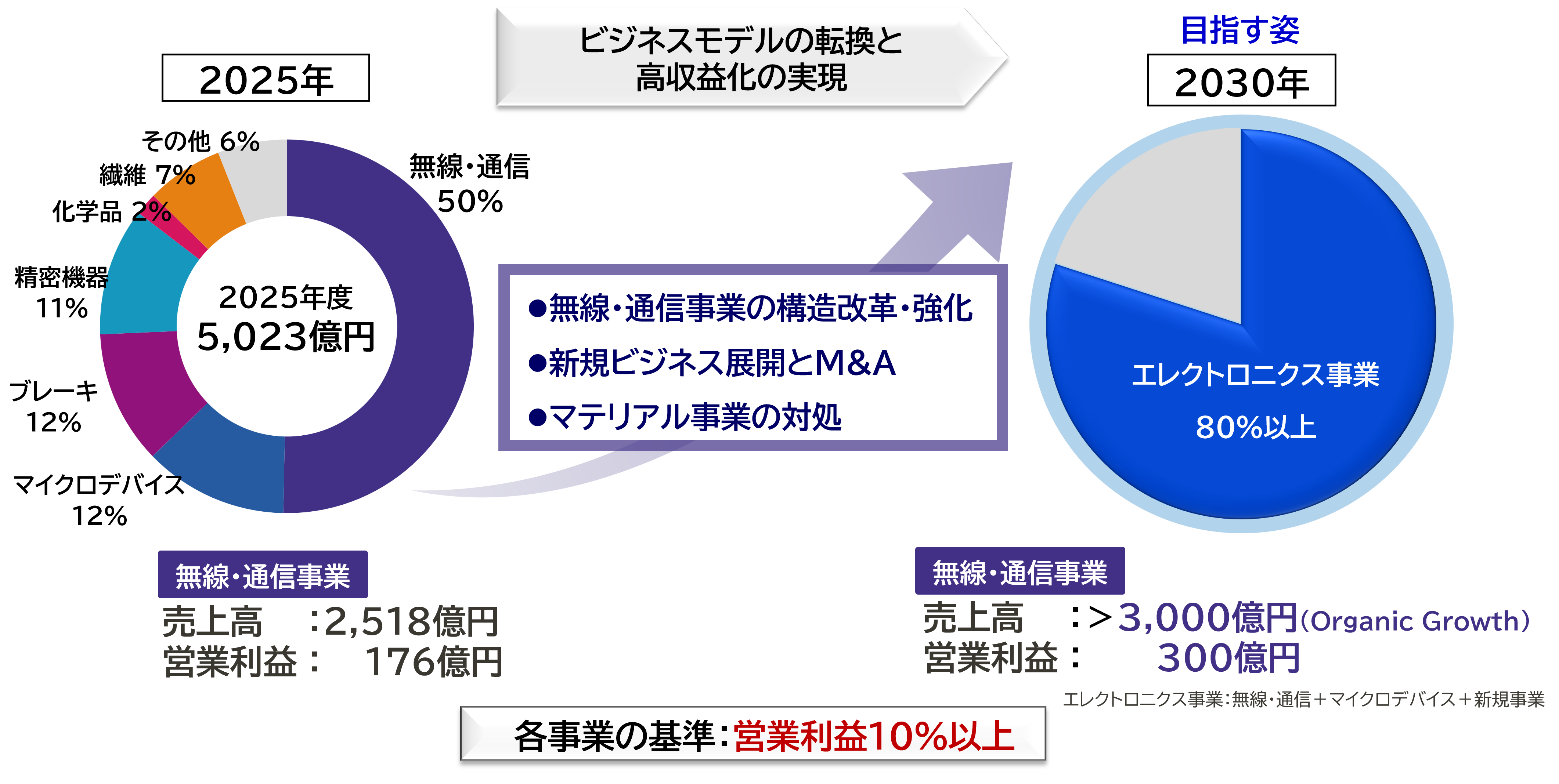

「変革の設計図」において無線・通信事業は、「稼ぐ力」を最も高めるポテンシャルがある事業と捉えています。2025年、日本無線㈱はいち早く構造改革を断行しテコ入れを進め、構造改革プロジェクトは順調に進捗しています。2025年7月から会社組織の再編を進めつつ、早期退職優遇制度を2025年11月末に実施し、固定費を削減しました。2026年は構造改革プロジェクトのフェーズ2として、さらなる組織再編などを推し進め、日本無線㈱と(株)国際電気(KDE)が両輪となって、無線通信トータルエンジニアリングカンパニーを目指していきます。無線・通信事業としてオーガニック・グロースで、2030年に売上高3000億円、営業利益300億円を目標としていますが、防衛関連の特機事業や官公需、マリンビジネスの需要はとても旺盛で、確度の高いビジネスチャンスが見込まれることから、この数値目標の達成には自信を持っています。達成時期についても、2030年度よりも前倒しを目指します。

また、売上3000億円/営業利益300億円は、最終的な将来像ではありません。さらなる成長に向けて、新しい分野での研究開発も加速していく必要があります。日清紡グループ全体で営業利益率10%に成長させていくには、この研究開発がポイントとなり、新規事業創出を担う研究開発組織として、フューチャーイノベーション本部を新設しました。

●マイクロデバイス事業の構造改革

マイクロデバイス事業に関しては、まずは収益性の改善を優先し、日清紡マイクロデバイス㈱の構造改革を進めます。フェーズ1として、早期退職優遇制度を実施しました。これを通じて固定費の削減を図りながら、フェーズ2として抜本的な事業内容・構造の見直しも進めます。同時に、半導体事業の将来像に関しては、これまでの方針を白紙に戻し、ゼロリセットで設計図を描きます。グローバルの半導体業界を俯瞰すると、日本企業はチップの製造は弱い一方で、素材は強みを発揮しています。日清紡グループのマイクロデバイス事業は、アナログ半導体が主力です。最先端プロセスへの巨額な設備投資が不可欠なデジタル半導体とは異なり、その競争力の源泉は回路設計やシステム知見などを兼ね備えた開発人財の質にあります。日清紡グループの人財の強みを活かし、価値の高い事業として再設計していきます。

●マテリアル事業への対処

マテリアル事業に関しては、「Sustainable Smart Materials ~持続可能な社会を支える素材産業」をコンセプトに再定義しました。ブレーキ事業は、市場規模は大きくないものの営業利益率は10%水準のかなり近くにあります。繊維事業と化学品事業は基盤技術を活かしつつ、脱炭素、電動化、通信、再エネといった成長分野に直結するエレクトロニクス分野のケミカル素材の展開に力を入れていて、素材研究にも継続的に取り組み、技術や知見を蓄積してきています。グローバルで見るとケミカル素材は日本企業が強みとする領域で、日清紡グループにも経験豊富なケミスト人財がいます。市場動向と照らしながら、新たなビジネスにつなげるなどの再設計を検討していきます。一方で営業利益率10%に満たない事業や、設計図で描いた素材ビジネス方針に合わない事業については、入れ替えを推進していきます。

人財と組織文化=「設計図」に描いた変革を推進する原動力

私は予測が難しい10年先よりも、5年先を意識するような時間軸で、ビジネスチャンスや成長戦略、そしてそれを支える人財戦略を描く必要があると思います。

現行の中期経営計画では、「経営基盤のさらなる強化による経営リスクの低減」を重点施策の一つに掲げています。人権の尊重、環境負荷に配慮したビジネスの展開、多様な人財の獲得・育成、活躍の推進、責任あるサプライチェーンの構築、さらにはコーポレート・ガバナンスの実効性向上などの項目は、おおむね計画通りに進捗していると評価しています。

一方で、日本社会の中長期的な変化を見据えると、人口減少に伴う労働人口の減少が厳然たる事実として迫ってきており、2040年頃には現在より一段と深刻化することが見込まれています。モノづくりの現場では人財確保がいっそう難しくなる中、確かにAI を活用した自動化も進展しています。ただし、自動化の仕組みを設計し、運用や改善をしているのは人であり、社会や現場における人の関与が不可欠な領域はたくさんあります。

前述した「変革の設計図」に関しても、設計図に描いた内容を実現していく人財がいなければ何もできません。変革を推進する原動力となるのが、活性化した人財と組織文化であり、「社長ビジョン」「論理的な設計図」「人財と組織文化」の3つは、日清紡グループの改革を駆動させる核心要素と捉えています。

日清紡グループでは、人財の確保に加え、意欲と実力を備えた人財が成長し続けられるよう、教育・研修機会の充実に力を入れています。毎年、実施しているエンゲージメントサーベイについても、引き続きスコア改善の余地があると捉えています。従業員エンゲージメントは、業績とも相互に関係する要素であり、私は、良いビジネスの創出と、高い利益率の実現、そして従業員エンゲージメントの向上は、いずれも切り離せないものだと考えています。時間は要するかもしれませんが、粘り強く取り組みを続けることで、人財基盤の強化と組織風土の改善につなげていきます。

人財の多様性に関しては、もはや特別な取り組みではなく、企業運営の前提条件だと私は認識しています。一方で日清紡グループの現状を見ると、女性管理職比率や男性社員の育休取得率などは、産業界の平均と比較してもなお改善の余地が大きく、重要な課題だと認識しています。とりわけ無線・通信事業はグループの中でも水準が低い傾向にあり、現場仕事が多いという事業特性が一因になっている可能性があります。事業特性を踏まえた上で、より踏み込んだ改善を進め持続的な成長を果たしていきます。

サプライチェーンリスクに関しては、現在、顕在化している地政学上のリスクの一つとして、特定地域への依存度が高い材料の調達があります。レアメタルの採掘を含むサプライチェーンでは人権をはじめとする様々な課題が国際的に指摘されており、当社としても調達の重要性を強く認識しています。そのため、マグネットなど多様な工業製品に使われる原料について、調達先の多様化を進めることで、サプライチェーンリスクの軽減を図っていく考えです。

ガバナンスに関しては、特に取締役会の運営の在り方について、社長に就任する以前から、さまざまな改革を進めてきました。取締役会では報告事項に多くの時間を要していたため、報告事項は取締役会前日までに経営会議で整理し、取締役会では無線・通信事業の成長戦略や低収益事業の見極め方針など、戦略テーマを当日議論できるよう、事前資料を整える運営へと改めました。原則月1回の取締役会だけでは議論し尽くせない難しい課題や、時間のかかるテーマも多いので、2026年はもう一度、以前議論した経営課題リストをレビューしながら、戦略の議論が一過性とならないような形でサイクルを回していく考えです。加えて、指名委員会、報酬委員会への情報共有に関しては、社外取締役が委員長を務めていることから、特に意識して、内容を拡充していきたいと考えます。

ステークホルダーの皆様へ

日清紡グループの従業員をはじめ、日頃、当社を支えて下さっているすべてのステークホルダーの皆様に、心から感謝申し上げます。

東京証券取引所が2023年3月末に「資本コストや株価を意識した経営」を要請してから3年が経過しました。資本コストや株価を改善させるため、自社株買いや増配などを要求される投資家も少なくありませんが、私は日清紡グループがまず行うべきは、事業ポートフォリオを整理し資本効率を向上させ、実績として業績の回復を株主・投資家の皆様にお示しすることだと考えています。その上で、還元方針については、1株当たり配当金は年間36円を下限とし、2026年度にかけて配当性向40%を目指していきます。成長投資を優先しつつ、自己株式の取得についても機動的に実施していく方針に変更はありません。

私は事業の現場を訪れるたびに、日本の経済は、大企業だけでなく数多くの中小企業が支えているということを改めて実感します。日清紡グループのモノづくりもサプライチェーンも、数多くの協力会社・お取引先の皆様と共に歩んでいかなければ、私たち1社では到底成り立ちません。今後もすべてのステークホルダーの皆様とともに、「現場・現実・現物」の三現主義の目線を大切にしながら経営を推し進めてまいります。

ステークホルダーの皆様には、引き続き日清紡グループの取り組みにご理解とご支援を賜りますようよろしくお願い申し上げます。