財務戦略担当役員メッセージ

取締役 執行役員

熊川 哲也

ご挨拶

当社は「変革の設計図」のもと、事業ポートフォリオと収益構造の抜本的な改革に着手しています。

2026年4月より財務経理を管掌することとなりましたが、財務経理担当役員である私の役割は、この設計図を資本配分と財務規律に落とし込み、具体的な意思決定と成果につなげることにあります。

これまで国内外の事業運営に携わる中で、企業が持続的に成長するためには、「稼ぐ力」とそれを支える資本の最適配分が不可欠であると実感してきました。当社が大切にする「企業公器」の考え方も、価値創造とその再分配の循環を前提とするものです。今後はこの考え方を、より実効性のある財務戦略として具体化し、スピード感をもって実行してまいります。

財務戦略の基本方針

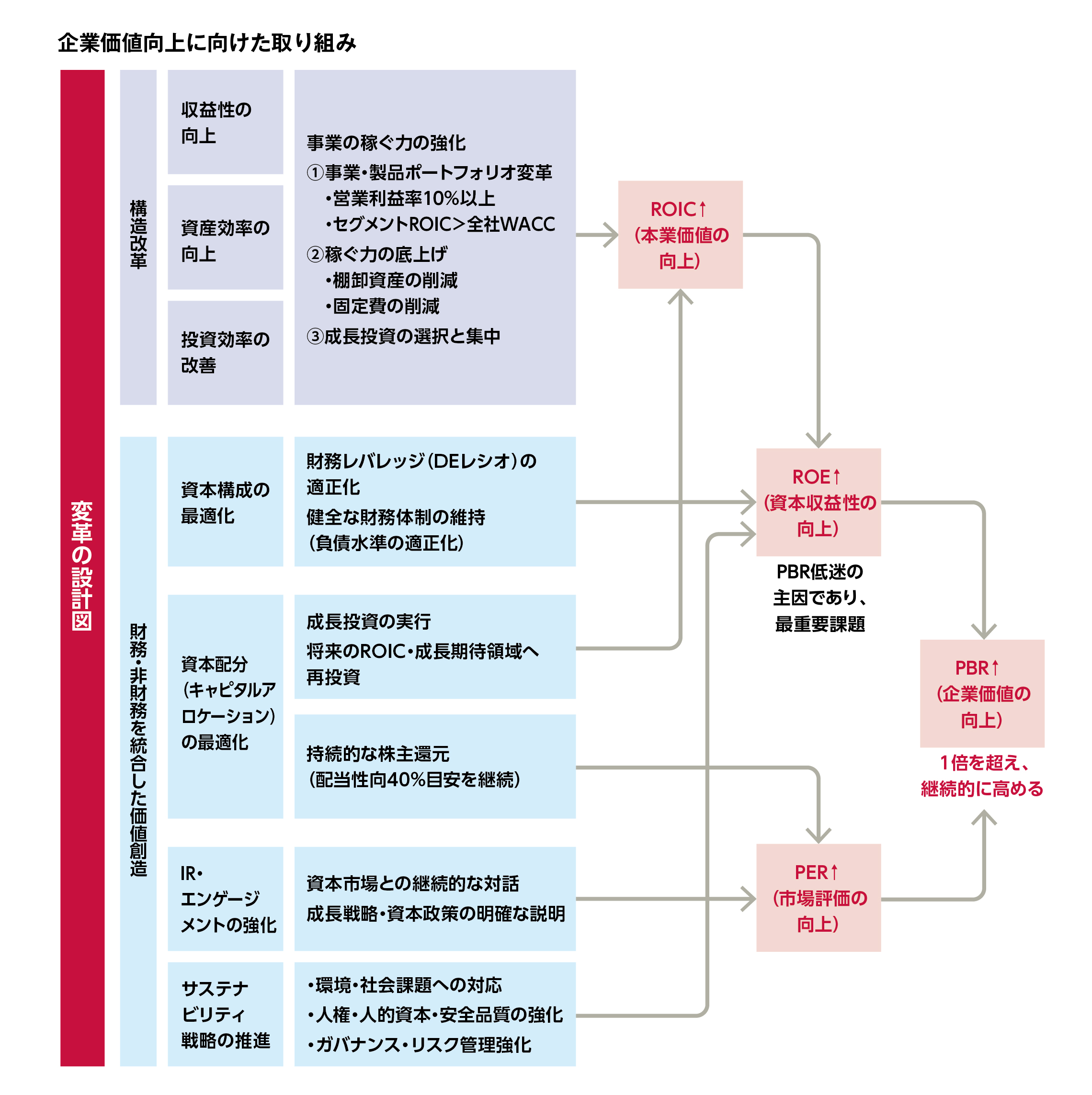

当社の財務戦略は、「稼ぐ力」の向上を起点に、財務健全性と資本効率の両立を図ることにあります。足元では構造改革の進展に伴い一時的に有利子負債が増加していますが、投資はキャッシュ創出力の範囲内で規律をもってコントロールし、利益と減価償却費をベースとした資金循環の中で、負債水準を適正化していきます。財務健全性は結果であり、その基盤は持続的な利益創出力、すなわち「稼ぐ力」にあります。

また、資本効率の観点では、単に指標を改善するのではなく、資本コストを上回るリターンを持続的に創出できる事業構造へ転換することが重要です。そのため、投資判断においては収益性・成長性・資本効率性を統合的に評価し、資源配分の最適化を進めていきます。

2025年度の業績認識と課題

2025年度は無線・通信事業の需要拡大を背景に増収増益となりましたが、これは特定事業の事業環境に依存した側面が強く、当社全体としての「真の稼ぐ力」は依然として途上にあると認識しています。また、キャッシュ創出力の観点でも、利益とキャッシュフローの乖離が見られており、資本効率の観点から改善余地があると認識しています。

2025年度から着手している構造改革の効果発現もまだ限定的であり、現時点の利益水準を持続的なものと評価することは適切ではありません。加えて、棚卸資産の水準や資産効率といったバランスシートの観点でも改善余地があり、キャッシュフローの質を高めていく必要があります。

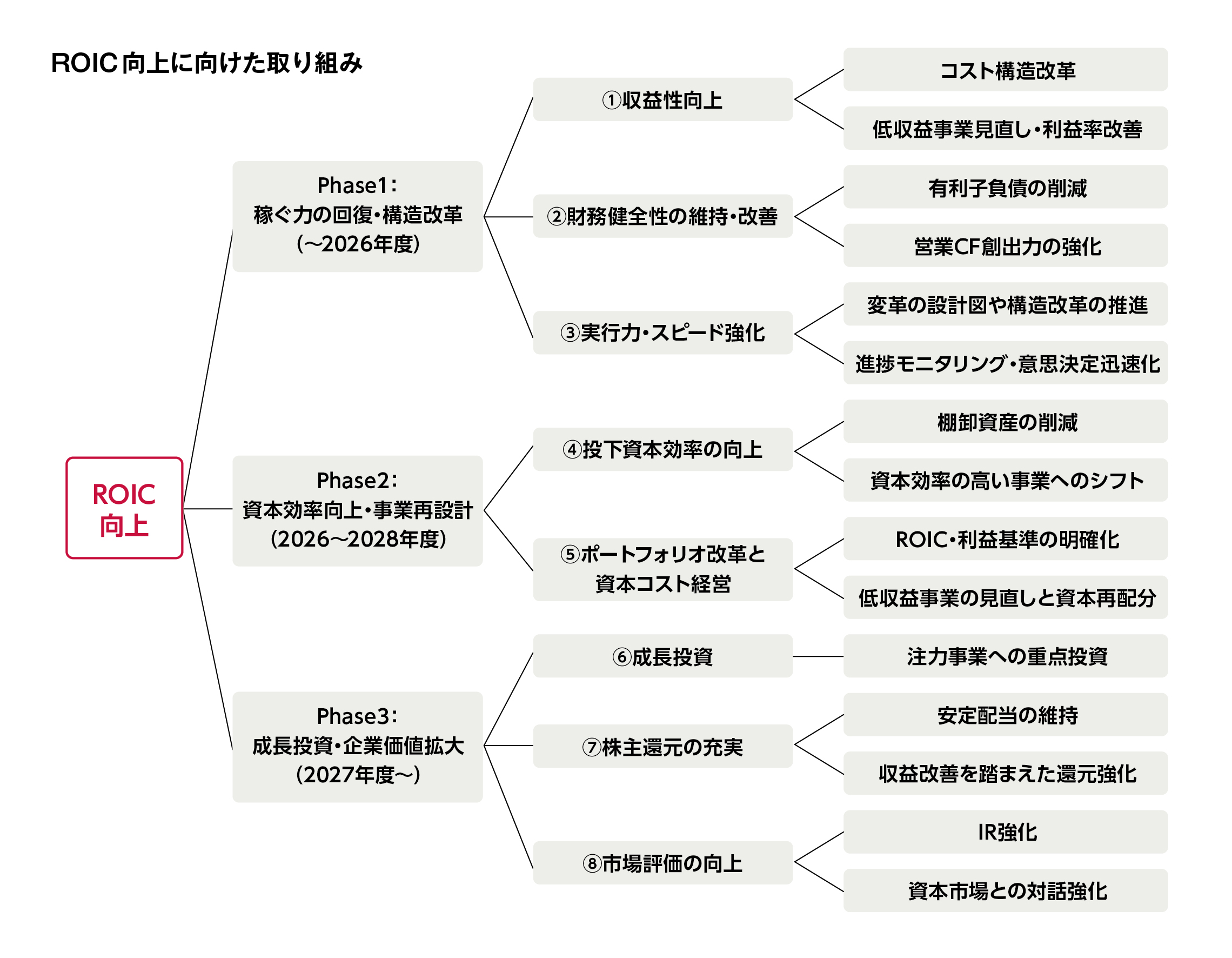

2026年度も、収益構造と資産効率の抜本的な改善を優先し、次の成長フェーズに移行するための基盤構築に注力します。

事業ポートフォリオ変革と財務規律

社長が示した営業利益率10%、ROIC7%という目標は、単なる数値目標ではなく、事業の継続・成長を判断するための規律として運用していきます。

当社のWACC は現在約6%ですが、今後の金利環境等を踏まえ7%程度まで上昇することを想定しています。この前提のもと、ROIC が資本コストを下回る事業については、改善の進捗を厳格にモニタリングし、改善が見込めない場合には、再編・撤退を含めた意思決定を躊躇なく実行します。

事業の評価にあたっては、ROIC などの定量指標に加え、市場成長性、技術優位性、競争環境といった定性要素も踏まえ、多面的に判断します。特に重要なのは、その事業が将来にわたり資本コストを上回るリターンを生み出せるかどうかであり、その確度を見極めることが財務の重要な役割です。

また、コングロマリットである当社においては、各事業の独立した価値だけでなく、グループ内でのシナジーや資本配分の最適性も重要な判断軸となります。ポートフォリオ全体として企業価値を最大化する観点から、事業の入れ替えを含めた再構築を進めていきます。

資本効率とPBR向上への取り組み

当社は直近までPBR1倍を下回る状況が続いてきましたので、資本市場から十分な評価を得られていないことに対して強い危機感を持っています。

PBRの改善に向けては、根本的な課題は資本効率の低さにあり、ROIC改善を通じた収益性向上が最も重要なドライバーであると認識しています。不動産売却などの一過性要因に依存しない利益成長を実現するとともに、総資産の圧縮や在庫削減などを通じて資産効率を高め、ROA・ROEの改善につなげていきます。

また、投資案件の選別や撤退判断においては、資本コストを明確に意識した基準を適用し、資本の回転率を高めていきます。これらの取り組みにより経営基盤を強化すると共に資本市場との対話を通じて、企業価値向上へのストーリーをていねいに示し、結果としてPBRの向上につなげていきます。

キャピタルアロケーション

中期経営計画2026では、キャッシュ創出と投資配分の計画を策定していますが、足元ではキャッシュ創出が計画を下回って推移しており、また創出したキャッシュの多くを構造改革に充当しています。

構造改革は短期的にはキャッシュを圧迫しますが、収益基盤の強化に向けた重要な投資であり、当面はこれを優先します。その上で、2027年度以降に成長投資を本格化させることを見込んでいます。

株主還元については、安定配当を維持しつつ、「稼ぐ力」の向上に応じた還元水準の引き上げを目指します。1株当たり年間36円の配当を下限とし、配当性向40%を目指すという基本方針に変更はありません。

構造改革を断行した後には、創出したキャッシュをまず成長投資に振り向けつつ、「稼ぐ力」の進捗に応じて、配当水準の引き上げも検討していきます。重要なのは、持続的にキャッシュを創出し、株主還元と成長投資を両立できる財務体質を構築することです。

非財務価値と財務の関係

価値創造の源泉は、人的資本や技術力といった非財務領域にあります。財務価値と非財務価値は分離されたものではなく、一体として企業価値を形成するものと捉えています。

当社は過去から「企業公器」という考え方のもと、「事業は人なり」という思想を大切にし、人的資本や技術力といった知的資本が企業価値の本質であると捉えてきました。会計上のルールにより、貸借対照表(BS)に計上される資産には限りがあり、これら価値の源泉の多くは財務数値だけでは十分に表現できませんが、今後は、非財務指標についても可能な限り定量化を進め、資本市場との対話の中でその価値を適切に伝えていきます。サステナビリティへの取り組みは、企業のレジリエンスを高めると同時に、中長期的には資本コストの低減にも寄与するものと考えています。

財務の役割

財務の役割は、「変革の設計図」を単なる構想に終わらせず、規律ある実行を通じて企業価値へと転換することにあります。

今後は、迅速な意思決定を支える情報基盤の整備とともに、投資規律・撤退規律を徹底し、「攻め」と「守り」のバランスを取りながら、資本コストを意識した経営を実践していきます。スピードと規律の両立を図り、「変革の設計図」を着実に実行することで、持続的な企業価値向上を実現し、成果で評価される財務運営を徹底してまいります。